1. 회사 개요:

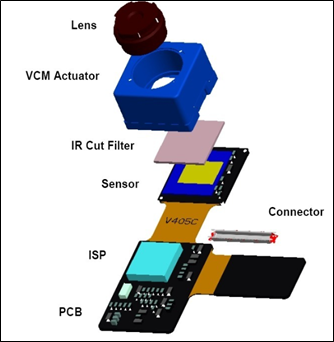

회사의 정체성: 카메라 모듈 회사 -> 카메라모듈이란 렌즈를 통해 들어온 이미지를 디지털신호로 변환시키는 부품으로 휴대폰, 스마트폰 등에서 사진 및 동영상 촬영 용도로 주로 사용된다.

2. 통시적 분석:

영업이익 대폭 감소

*** 2019 년도 영업이익 845억 -> 2019.12월 시가 총액 약 6500억 -> PER 7.6배

*** 2020 년도 영업이익 400억 -> 2020.12월 시가 총액 약 6500억 -> PER 16.2배

*** 2021 년도 영업이익 120억(추정, 키움증권) -> 현재(10월) 시가 총액 7000억 -> PER 58.3배 (비싸다)

실적 감소 이유

1. 삼성 모바일향 매출 감소 -> 삼성 플레그쉽 휴대폰 판매량 감소

2. 삼성 모바일향 매출 감소 -> 삼성 매출 단가 하락 압력

3. 삼성 모바일향 매출 감소 -> 파트론에 밀려 겔럭시 A 시리즈 물량 못 땀

4. 삼성 모바일향 매출 감소 -> 22년에도 파트론, 삼성전기, 나무가 등의 경재 예상 영업 이익 감소

5. 삼성 모바일향 매출 감소 -> 회사 담당자는 삼성의 반도체 감소로 휴대폰 판매량 감소를 얘기 하나… 수주를 못한게 아니라… 경쟁사는 수주 했다면… -> 파트론은 더 많이 팔았잖아!!!!

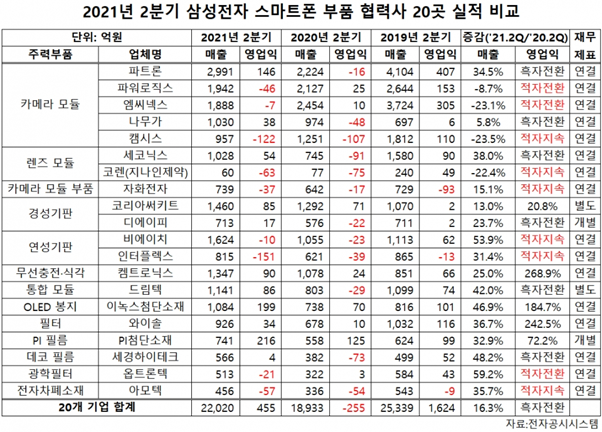

*** 경쟁사 비교(더일렉 기사 참고)

1. 엠씨넥: 21.Q1 -> 매출 -> -30.9%,

2. 파워로: 21.Q1 -> 매출 -> + 상승

3. 나무가: 21.Q1 -> 매출 -> + 상승

4. 파트론: 21.Q1 -> 매출 -> + 상승

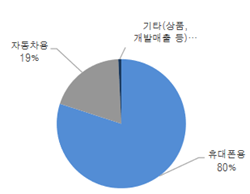

종합 평가: 차세대 먹거리인 자동차 전장 국내 1등 공급업체이자, 세계 5등 공급업체이긴 하나...

1. 기존의 삼성 공급이 잘 된다는 가정 및 삼성 보급형 폰이 잘 팔린다 하더라도 -> 파트론 및 다른 경쟁업체의 치킨 게임이 너무 심함 -> 삼성 보급폰은 샤오미의 위협을 받고 있음 -> 폴더블 폰 공급자는 삼성 전기... -> 높은 가중치를 줄 수 없음 -> 사양 산업 같음 -> 영업이익 좋게 잡아도 400억 -> 사양 산업 per 5 적용 시총 2000억

2. 전장 다변화 -> 현대차 1차 공급자 선정!!! -> 그러나... -> 2022 현대차 매출 1800억 (키움증권) 예상 -> 영업이익 180억 예상 -> 성장주 per 20 적용 -> 시총 3600억

시가총액 5600억 -> 적정주가 32,000원 -> 30,000매수 진입 추천

엠씨넥스 분석 REF

1. 대신증권: 2020.07.17 산업분석 2021년 시장 변화, 폴더블폰으로 고성장

2. 키움증권: 모바일 부품 NEXT LEVEAL

3. http://www.thelec.kr/news/articleView.html?idxno=12445 -> 1분기, 반기 경쟁사 실적 분석

4. https://warmbookcafe.tistory.com/154 -> 22년 분석

5. https://bookwith.tistory.com/38 -> 기업 간단 분석 -> 1분기 매출 부진 이유

'Bottom-up 기업 분석' 카테고리의 다른 글

| 금호석유 (0) | 2021.11.17 |

|---|---|

| LG 디스플레이 (0) | 2021.09.24 |